Illustrationsfoto.

Så stor betydning har det, hvordan du planlægger din pension

22. februar 2024 - kl. 8:41 - af Michael Egelund (WebRedaktør)

Der kan være mange tusinde kroner at hente årligt, hvis man planlægger pensionsudbetalinger optimalt i forhold til skat, folkepension og privatøkonomi. Sådan lyder det fra Spar Nord og AP Pension, som her kommer med gode råd til, hvad man skal være opmærksom på.

Knap 70.000 danskere når folkepensionsalderen på 67 år i 2024, viser tal for befolkningsfremskrivning fra Danmarks Statistik. Det er rekordmange, og i kombination med, at danskerne lever længere og får mere komplekse opsparinger, er det i høj grad relevant at overveje, hvordan pensionsudbetalingerne foretages mest optimalt.

– Det er slet ikke uvæsentligt, hvordan man vælger at fordele pensionsudbetalingerne, og man kan let risikere at snyde sig selv. De fleste danskere vil i et eller andet omfang have mulighed for at optimere deres pensionsopsparinger. For dem, som har mindre pensionsopsparinger, vil det handle om at optimere i forhold til de sociale ydelser, mens det for personer med større pensionsformuer og andre aktiver drejer sig om, hvilke midler der bruges først, siger Michael Mehlsen, pensionskonsulent i Spar Nord.

I den forbindelse fremhæver Spar Nord og AP Pension tre ting, man som snarlig pensionist med fordel kan være opmærksom på.

- Overvej at forlænge eller udskyde ratepensionen

Ifølge seniorrådgiver i AP Pension Mia Eskebjerg ligger de største gevinster som regel gemt i optimering af pensionsudbetalingerne – altså at bruge pengene i den rigtige rækkefølge.

– Som hovedregel bør man se på sin samlede pensionsformue og sikre sig, at pengene holder længe nok. Mange danskere har eksempelvis en ratepension, og det er ganske normalt, at den bliver udbetalt over ti år fra pensionstidspunktet, hvis man ikke selv vælger noget andet, fortæller Mia Eskebjerg og fortsætter:

– Men kan man helt vente med at tage hul på sin ratepension, så vil det for de fleste kunne svare sig at skubbe udbetalingen af ratepensionen nogle år og eventuelt også forlænge udbetalingsperioden. Det er der måske mulighed for, hvis man får en større engangsudbetaling, når man går på pension, som man kan leve af i en periode.

- Brug frie midler først

Dertil peger Michael Mehlsen på, at det kan være en god idé at bruge eventuelle frie midler såsom opsparing eller investeringer først, inden man får udbetalt eksempelvis en ratepension.

– Hvis man har et større beløb stående på en opsparing, kan det være en fordel at bruge af disse penge først, da de i udgangspunktet nok står til en lav indlånsrente. De frie midler giver ikke modregning i folkepensionens tillægsbeløb, og på grund af den lave skat på pensionsafkast er det en fordel at have pensionsmidler investeret så længe som muligt, forklarer Michael Mehlsen og tilføjer:

– Frie midler kan også være aktier, hvor der er en lav beskatning. Her skal man blot være opmærksom på, at gevinster på aktier ved salg beskattes som aktieindkomst med en skattesats på 27 procent for gevinster op til 61.000 kroner, og gevinster derudover beskattes med 42 procent.

- Tal om det i god tid

Det sidste råd er at finde ud af, hvad man gerne vil have ud af livet som pensionist, og at få gjort det i tide, så det er muligt at nå at lave de nødvendige justeringer. Det gælder uanset, om man er enlig, gift eller samlevende.

– Det lyder enkelt, men erfaringen viser, at det faktisk er noget af det sværeste at tale om. Forventningerne til pensionistlivet skal drøftes, når man er midt i eller sidst i halvtredserne. Man bør tale om ønsker til bolig, bil, fritidsaktiviteter, rejser og lignende. Hvad man gerne vil kunne, og om man har råd til det. Den snak er afgørende for at få lagt en god plan og undgå bristede forventninger senere, siger Mia Eskebjerg afsluttende.

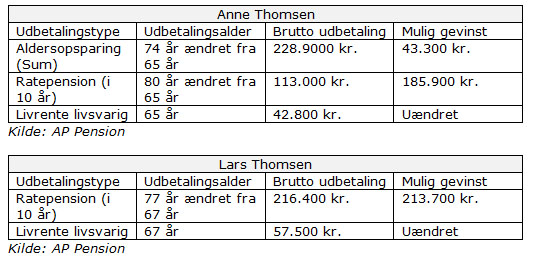

Eksempel: 443.000 kr. mere i rådighedsbeløb over 25 år

Nedenstående eksempel viser optimeringspotentialet for ægteparret Anne og Lars på 62 og 64 år. Annes pensionsopsparing udgør 1,75 mio. kr., mens Lars har sparet 2,5 mio. kr. op. Begge er tilmeldt efterlønsordningen, og derudover har de en opsparing i frie midler på 500.000.

Gennem at planlægge udbetalingen af pensionsordningerne og forbruget af de frie midler optimalt i forhold til efterløn, skat og folkepension kan Anne og Lars øge deres samlede forbrugsmulighed med cirka 443.000 kroner fra pensionstidspunktet til Anne fylder 90 år. Det svarer til cirka 17.700 kr. årligt.

Gevinsten opnås ved at bruge de frie midler og skattefri præmie fra Lars’ efterløn først, og dermed udskyde udbetalingen af Anne og Lars’ ratepensioner.

Anbefal artiklen via e-mail

Email en kopi af 'Så stor betydning har det, hvordan du planlægger din pension' til en bekendt